让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-12-13 10:27 点击次数:131

中金点睛文/中金大类财富接头:李昭,屈博韬,杨晓卿

9月底以来政策预期主导阛阓干线,12月行将召开中央经济责任会议,阛阓往复或迎要害政策窗口期,咱们建议保管股债均衡,渐渐增配股票。

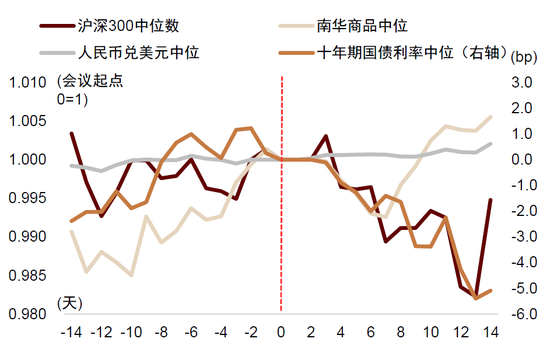

历史上中央经济责任会议前风险财富阐发好,会议后债券胜率高

咱们复盘了2010年以来历次中央经济责任会议前后大类财富的阐发,发当今会议前两周,阛阓情谊相对愈加积极,沪深300走势中位数窄幅颤动、十年期国债利率走高、商品高潮、东谈主民币走强。

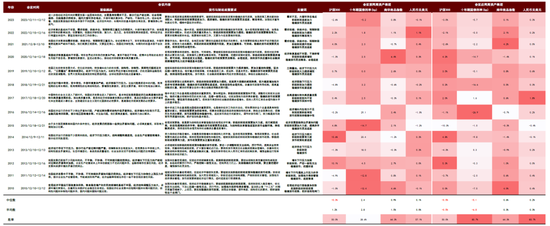

图表:2010年以来中央经济责任会议前后财富走势中位数

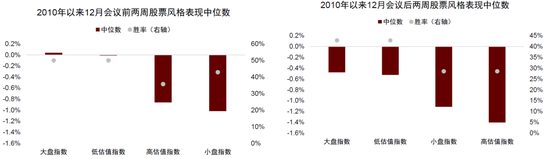

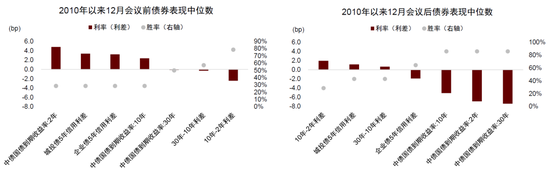

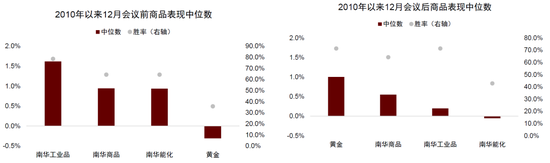

细分财富看,会议前大盘价值类股票录得正收益,短期利率与信用利差走高,内需干系的工业品跑赢商品指数。历史上会议后政策博弈情谊有所降温,沪深300小幅回落,十年期国债利率澄澈走低,商品涨幅收窄,但汇率依然较强。作风上,大盘价值愈加有韧性,债券利率回落,工业品跑输商品指数。因此,咱们建议在会议前对股票商品等风险财富相对积极,会议后字据政策指引纯真调整。

图表:会议前后股票作风上大盘价值占优

图表:会议前利率走高,会议后利率大齐回落

图表:会议前内需干系工业品跑赢商品指数,会议后相对偏弱

咱们以为若中央经济责任会议表态澄澈积极,则风险财富可能延续上行势头:举例,2018年中央经济责任会议提议财政要较大幅度增多地方政府专项债鸿沟,货币政策立场由2017年的“管住货币供给总闸门”转换为“保执流动性合理充裕”[1],激发利率大幅下行,股票高潮0.2%;2020年底时阛阓大齐悼念经济竖立后政策支援转向,中央经济责任会议提议政策操作“不急转弯”[2],灵验提振了阛阓信心,会后走出股债双牛行情。

本年12月9日政事局会议定调积极[3],提议要“加强超惯例逆周期诊治”,财政政策“愈加积极”,货币政策“限制宽松”,“稳住楼市股市”彰显政策稳增长、稳阛阓意愿,提振阛阓信心,为中央经济责任会议奠定基调,咱们以为股债财富可能齐有阶段性阐发。

图表:中央经济责任会议政策以及大类财富阐发复盘

在政策预期除外,近期股债汇订价不对也反应资金性质变化,但阛阓达成共鸣后或回想“股债翘翘板”

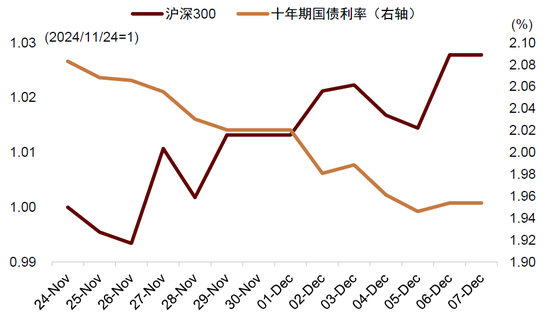

11月下旬以来,股票良善高潮,十年期国债利率却降至2%以下,东谈主民币汇率一度冲击7.3,不同财富对经济预期的订价发生澄澈不对,既反应政策与流动性宽松预期,可能也与阛阓资金变化联系。

图表:11月下旬以来股债同涨

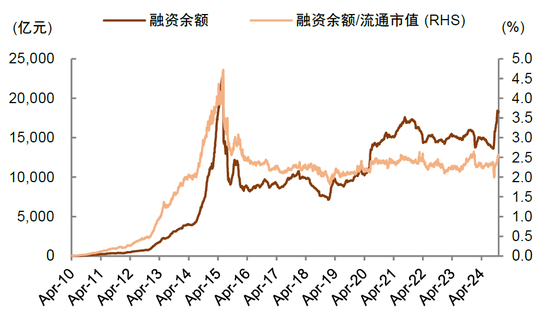

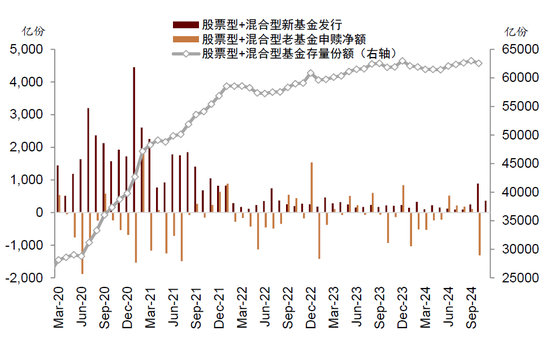

9月底后以个东谈主投资者为代表的两融资金执续活跃,融资余额总量和融资余额流动市值比保管高位,催生了题材和小市值股票行情,公募偏股型基金存量份额反而在10月回落,11月新发基金数目相对10月也澄澈下落。本轮股票行情或受个东谈主投资者往复影响较大,机构投资者影响有限,而债券与外汇阛阓仍由机构投资者主导。不同性质的资金对政策与经济预期存在相反,导致不同财富订价短期出现不对并不苦楚。

图表:融资余额和融资余额市值比保执高位

图表:公募存量份额10月回落,新发份额11月减少

图表:债券阛阓中机构占据绝大部分份额

但从中始终来看,政策预期和资金扰动影响逐步衰减,种种财富走势最终会向经济基本面料理,从而渐渐摒除订价不对。

图表:股票收益始终与经济增长一致

图表:债券始终收益与经济增长一致

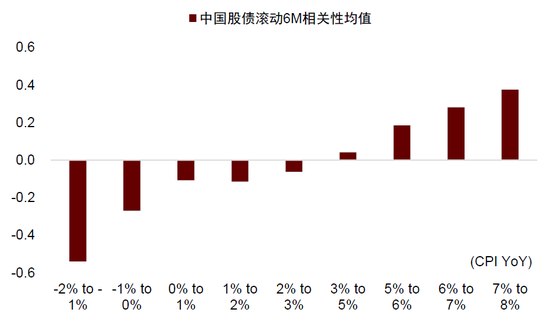

我国正处于低通胀时期,增长预期主导阛阓干线,股债负干系性加强,“股债跷跷板”更为不异。咱们以为“股债双牛”更可能是阶段性行情,当股债财富对增长出路预期达成共鸣后,股债走势或回想负干系。

图表:通胀越低,股债负干系性越权贵

保管股债均衡,渐渐增配股票

在《大类财富2025年瞻望:时变之应》中,咱们提议财富建树可能出现3个新趋势:股债干系性转负,股票波动率趋势下行,中外财富干系性贬抑。3个新趋势影响下,中国股票的中始终计策建树价值上升。从短期战术上看,由于9月底也曾阐发“政策底”,然而“阛阓底”与“经济底”尚待时期阐发,此时种种财富可能经验一段“箱体颤动”,股债轮动更为不异,股票财富建树价值上升可能呈现一个海潮式进程。在此环境下,咱们建议率先保管股债均衡,字据技能办法进行纯真战术调整,渐渐逢低增配股票。

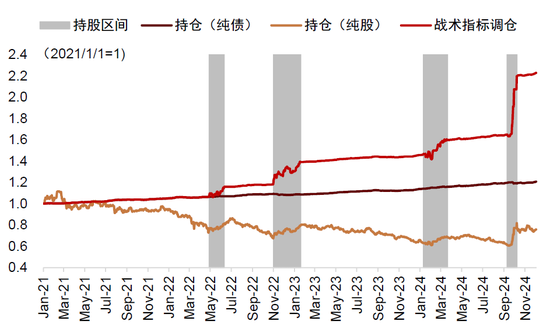

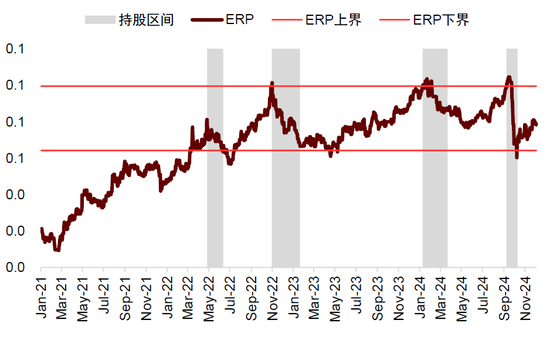

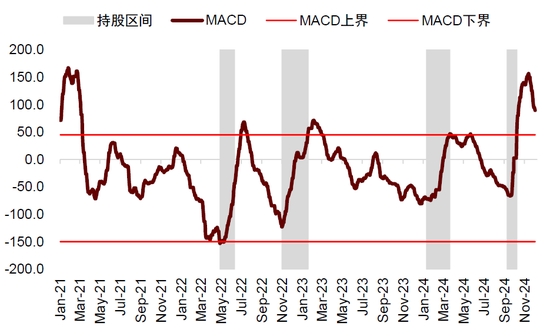

咱们构造了一个简便战术轮动框架,使用情谊和技能两个办法当作核心办法,其中情谊办法包括沪深300ERP(PE倒数减十年期国债利率),技能办法使用MACD指数(快速出动均线参数52,慢速出动均线参数26,信号线参数18)。具体操作来看,当ERP高于2020年以来历史均值+1.6倍法度差,或MACD指数低于-150时,往往对应阛阓情谊极点低垂,在此时投资者或可尝试增配股票、减配债券;当ERP低于2020年以来历史均值,或MACD指数高于45时,阛阓反弹可能已至高点,在此时投资者或应择机减配股票、增配债券。该模子在夙昔4年中赢得较好回测效果,相对纯债和纯股执仓均有澄澈逾额收益。模子于9月10日触发战术性超配股票信号,并于10月8日触发超配债券信号。

图表:咱们构建的战术调仓办法在夙昔4年中阐发精致

罢休12月6日,ERP办法暴露股债相对性价比位于近三年区间中部,MACD办法也暴露股票阛阓交投关怀仍然较高,因此咱们仍建议投资者依托债券执仓,逢低增配股票。

图表:面前ERP办法处于颤动区间中部

图表:面前MACD办法暴露阛阓交投关怀较好

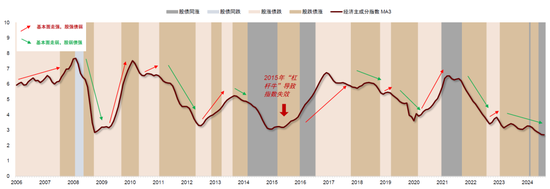

除情谊估值外,基本面办法也能提供往复陈迹。在《买股票如故买债券?》中,咱们使用社融地产PMI等核心经济数据构造了基于经济基本面的技能办法——经济主要素指数。10月国内社融回暖、11月制造业PMI走强,暴露我国经济也曾出现边缘竖立,或带动阛阓风险偏好回升,与情谊估值框架的信号基本一致,但竖立强度后续仍待进一步不雅察。咱们以为若政策支援下基本面出现澄澈竖立,不错加速“由债入股”节律。

图表:经济主要素指数暴露10月事济数据边缘回暖,后续走势仍待不雅察

风险教唆:后续政策力度不足预期,国外扰动超预期

财富建树建议

►中国股票:标配,建议逢低加仓、战术纯真

11月以来阛阓横盘颤动,政策博弈和流动性仍然主导阛阓行情。

中国股票具有中始终计策建树价值,但政策与经济动态博弈进程中,战术层面仍需保执纯真。9月底后“政策底”也曾竖立,但决定股市是阶段性反弹如故趋势回转的要害,在于政策能否振领提纲,灵验提振经济增长和企业盈利,从而翻开阛阓的上行空间。面前货币政策也曾先行发力,政事局会议也表态积极,关于提振信心、提供融资流动性起到正面作用。但经济的核心矛盾在于需求不足,要真的贬抑践诺利率,还需要财政充任终末借债东谈主,提振通胀预期,创造灵验的信用需求。咱们以为如若财政政策力度达到或杰出阛阓预期,有望促进基本面加速回暖,提高股市行情的执续性。

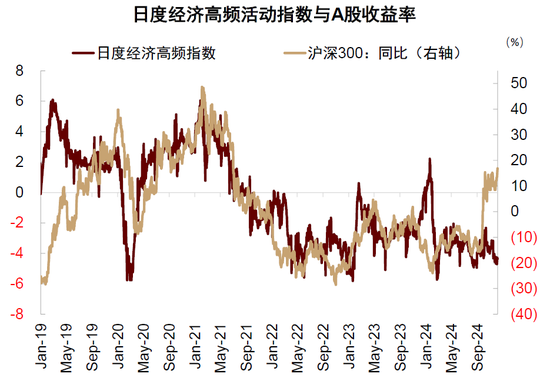

图表:高频指数与股市收益率同向变动

估值层面,A股面前估值水平仍然具备勾引力。沪深300非金融市盈率15.2倍,仍低于2005年以来的历史均值15.8倍。此外,中证500、中证1000等代表中小盘股票的指数估值则相对较低,估值上风更澄澈。因此,咱们以为若后续经济好转,A股估值仍有抬起飞间。

综上,咱们以为在财富建树新趋势下,计策上不错限制提高股票建树比重,优化组合风险收益。但在战术上不宜“一步到位”,需在股债间均衡建树、纯知道换,上盈配资逢低增多股票建树。里面,在财政政策加力后,从政策出台、落实到经济基本面回暖尚需时日,因此A股可能呈现海潮式上行。外部,由于特朗普在好意思国大选中胜出,如若中好意思商业摩擦升温,或阶段性影响阛阓情谊和出口链阐发。

►中国债券:标配,弧线可能陡峻化

11月以来利率再度回落,十年期国债利率下破2%豪情关隘,债牛行情执续。

利率债方面,诚然样式利率也曾走低,然而通胀预期仍然保管低位,意味着践诺利率仍然偏高。受到里面金融周期下行、外部逆人人化因素影响,支援政策向经济基本面传导进程可能存在时滞,在基本面尚未回转之前,宽松的货币政策仍是对经济添砖加瓦的要害因素。11月9日发布的央行三季度货币政策实行敷陈明确暗示“坚韧坚执支援性的货币政策立场,加大货币政策调控强度”[4],奠定了明天一段时期内货币政策的宽松基调。但在节律上,咱们以为在阛阓与政策预期的博弈时期,阛阓预期可能反复波动,导致股债轮动愈加不异,加大债券波动风险。如若中央经济责任会议刺激力度超出阛阓预期,或央行研讨到收益率弧线时事进行政策指点,可能增多长端利率不祥情趣。建议计策上标配利率债,镌汰久期,逢低加仓,多作念战术切换。

信用债方面,近期行情主要由于年底抢配的种种需求驱动,咫尺看,在政策莫得大幅扰动的配景下,咱们考虑该趋势有望执续至年底年头,信用利差或将保管在历史相对低位。此外,阐明申赎非银的操作仍然较为不异,可能使得非银需求波动较大,在欠债端富厚性偏弱的情况下,非银可能边缘贬抑信用债尤其是流动性较弱的中始终信用债占比。而SPV压降全体鸿沟影响有限,更多体当今收益率波动时信用利差走扩较快压缩较慢。后续来看,化债配景下城投债践诺性背信风险仍低,最新出台的较大鸿沟化债政策有望给地方政府和城投注入流动性。品种方面,由于资金面全体宽松,短端收益率和利差保管低位的详情趣强,长端信用债供需关系相对偏弱,可能跟班利率波动。(详见中金固收组《需求波动加大,供给弹性增强——2025年信用策略》)。

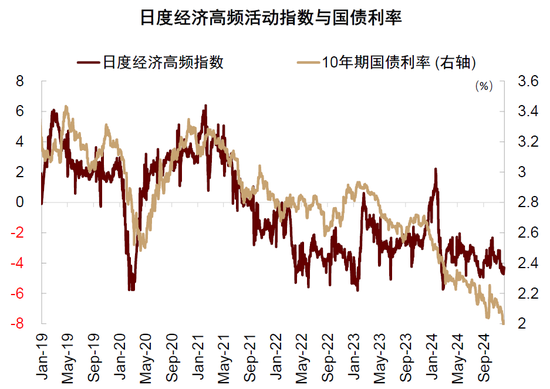

图表:高频指数与10年期国债利率同向变动

►国外债券:短期走势不活泼,中性地点取决于经济旅途

11月以来好意思债利率一度冲高至4.5%隔壁,随后颤动回落,咫尺降至4.2%隔壁。

特朗普胜选后澄澈增多明天通胀与债务不祥情趣,好意思债利率执续冲高老友意思联储开动降息前水平。但跟着阛阓关于债务失控的担忧有所松驰,十年期好意思债利率冲高回落。研讨到明天1-2个月好意思国通胀可能仍然偏强,咱们以为好意思债短期走势仍不活泼。但中期来看,如若特朗普政策导致“通胀失控”,好意思联储可能暂停降息,好意思债利率重回上行通谈,国外债券偏空。如若特朗普政策落地偏慢,未转化为通胀压力,反而出现“增长失速”,此时好意思联储加速降息,好意思债的建树价值提高。咱们建议短期(明天1-3个月)对好意思债相对中性,中期字据经济旅途相机决定是否加仓好意思债。

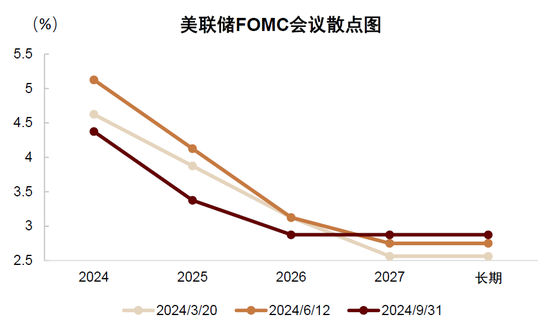

图表:9月FOMC会议散点图暴露2025年与2026年各降息100bp

►国外股票:短期超配,中期减配

11月后,好意思国主要股票指数均创出历史新高,领跑人人阛阓。

特朗普胜选且共和党掌握国会两院,阛阓预期对经济增长更成心,提振好意思股阐发。回想2016年11月特朗普胜选之后,特朗普主意的减税、减轻监管、促进制造业回流,在上一任期内总体赢得较好经济终局,好意思股在上一周时期颤动上行,累计高潮幅度接近80%。同期,研讨到面前好意思国经济尚未堕入践诺性衰败,而好意思联储开启降息周期,好意思国经济短期处于“金发女郎式”的宏不雅环境中(通胀回落,经济韧性),也对股市成心。因此,短期国外股票建议上调至超配。

但中期(3-6个月后),咱们以为中期国外股票风险可能增多,一方面,若特朗普政府政策落地积极,中期激发通胀风险:特朗普的核心政策中,加征关税、拔除作恶侨民、减税齐会澄澈推升通胀,或迫使好意思联储加息阻挡经济增长,从而影响风险财富阐发。另一方面,若特朗普政府政策未能灵验支援经济,好意思国增长下行,则可能在分子端利空好意思股。

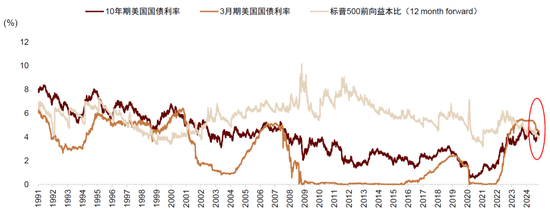

从股债相对估值看,好意思国3个月短债收益率高于标普500前向益本比(明天12个月预期盈利/股指价钱),意味着阛阓关于安全财富(好意思债)的预期收益高于风险财富(好意思股),阛阓对风险的订价简直为0。这一极点订价反应投资者风险情谊可能过度乐不雅。一朝濒临负面冲击,高估值可能放大股票财富的脆弱性。

图表:好意思股E/P低于好意思债利率,反应好意思国股债阛阓估值可能偏高

►商品:保管低配

11月人人主要商品价钱走势偏弱,咱们考虑后续商品价钱将保管毛病。

特朗普主意增多好意思国国内原油供给,反对新动力绿色转型,肖似短期现实需求难以澄澈回暖。诚然好意思联储也曾开启降息周期,但从流动性宽松传导到需求企稳需要一定时期。在流动性渐渐转化为经济动能之前,增长可能保管向下的惯性趋势,致使存在非线性下行风险。历史复盘来看,好意思联储降息初期,咱们以为不管经济堕入衰败与否,商品总体的下行趋势仍将保执2-3个季度。此外,商品供需均衡也在边缘转松:面前原油产量渐渐复原、国外铜矿执续累库,供需角度也不支援商品短期阐发。因此,咱们以为商品财富在短期上行难度较高。中期维度上,两种不同风险下,商品价钱均可能承压:其一,如若特朗普政策推高通胀,联储降息周期提前竣事,从流动性角度利空商品。冒昧高通胀压力,特朗普政府可能会加力打压商品价钱。其二,如若特朗普政策未能提振增长,人人增长出路放缓,也会不竭压制商品价钱。

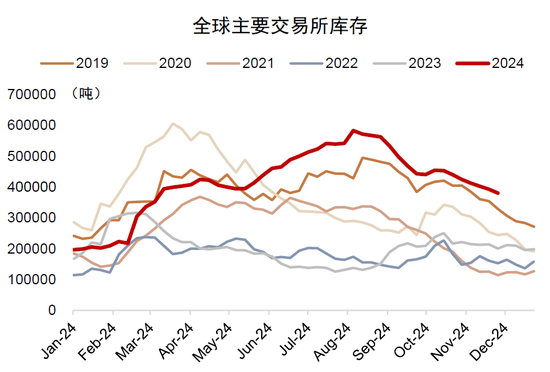

图表:铜库存高于夙昔五年同期最高水平

►黄金:保管超配

11月黄金高位回落,短期偏颤动,但中期高潮行情未变。

短期来看,阛阓关于俄乌冲破的乐不雅预期上升,且人人央行购金节律放缓,黄金高位回调。但中始终维度上,支援黄金上行的核心逻辑并莫得澄澈窜改。率先,疫情和俄乌冲破之后,经济国度主义的兴起加速了人人货币体系的远隔。信任好意思元的国度仍然遴荐好意思元,不信任好意思元的国度转而寻求黄金当作替代品。好意思国里面财政失衡、债务鸿沟握住彭胀,则是好意思元信用体系远隔的内因。即使践诺利率大幅攀升,寻求“去好意思元化”的国度仍自得支付腾贵的“保障用度”执有黄金,股东了黄金价钱核心上移。特朗普胜选后,其主意的商业保护主义、对非好意思国度加征高额关税可能加重这一进度。即使俄乌与中东问题短期得以缓解,但特朗普在朝后可能加重国际争端,或导致其他地缘风险突显,人人央行可能再行加速购买黄金,支援黄金阐发。

其次,从周期性因素的角度,黄金大略对冲增长下行和通胀上行风险。岂论在“特朗普政策导致二次通胀”如故“特朗普政策未能提振增长”情形下,咱们以为黄金齐大略受益。(详见《黄金还能买吗?》,《黄金的新趋势与新机遇》)。

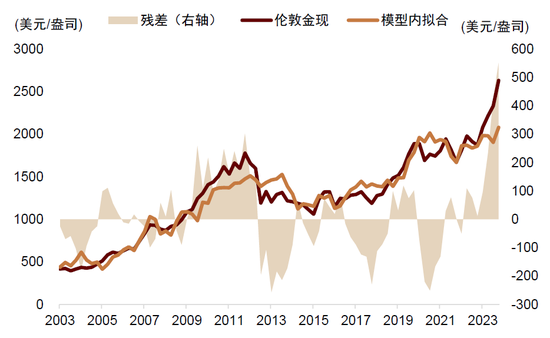

图表:四因子模子对黄金的讲明注解罪状扩大

Powered by 上盈配资 @2013-2022 RSS地图 HTML地图

建站@kebiseo; 2013-2024 万生优配app下载官网 版权所有